¿Qué tan abiertos son los presupuestos en los países miembros de OGP y cuáles son las tendencias?

Esta publicación es la segunda de una serie corta que GIFT ejecutará para proporcionar ideas para los países miembros de 51 que actualmente preparan sus próximos Planes de Acción. los Primer comentario discutió los pasos que los países de OGP deben tomar en sus próximos planes de acción para aumentar la fiscalidad transparenciaDe acuerdo con los Artículos de Gobernanza de OGP, la transparencia ocurre cuando "la información en poder del gobierno (incluidas las actividades y decisiones) es abierta, completa, oportuna y está disponible gratuitamente para el público... Más y participación. Una tercera publicación analizará qué tan bien los países han implementado los compromisos de OGP sobre transparencia fiscal en sus primeros planes de acción. Las publicaciones se basan en una serie de documentos de GIFT, 'Transparencia fiscal en Open Government PartnershipEl Open Government Partnership (OGP) es una iniciativa de múltiples partes interesadas enfocada en mejorar la transparencia del gobierno, garantizar oportunidades para la participación ciudadana en asuntos públicos y fortalecer... Más países, y la implementación de los compromisos de OGP: un análisis', preparado para las sucesivas reuniones del Grupo de Trabajo de Apertura Fiscal-OGP, y sobre los estudios de caso de GIFT de participación públicaBrindar a los ciudadanos la oportunidad de contribuir a la toma de decisiones del gobierno conduce a una gobernanza más eficaz, una mejor prestación de servicios públicos y resultados más equitativos. Especificaciones técnicas... en política fiscal.

Entonces, ¿qué tan abiertos son los presupuestos en los países miembros de OGP?

En resumen, Hay algunos ejemplos sobresalientes entre los países de OGP de rápidos aumentos en la transparencia fiscal en los últimos años, aunque el puntaje promedio y el ritmo de mejora son bajos, y algunos países de OGP han retrocedido. Es notable que muchas de las ganancias rápidas provinieron de la publicación de documentos que los gobiernos ya estaban produciendo para su uso interno y para los donantes, pero que no estaban a disposición del público.

La mejor manera de medir la transparencia presupuestaria es recurrir a los datos de la Encuesta de Presupuesto Abierto (OBS) compilada por la International Budget Partnership (IBP) y utilizada para compilar los puntajes de los países en el Índice de Presupuesto Abierto (OBI). La OBS es la información más completa de todos los países sobre las prácticas actuales con respecto a la transparencia fiscal.[ 1 ] Se han realizado cinco encuestas OBS desde 2006, y la cobertura de los países ha aumentado de los países 59 en 2006 a los países 102 en 2015. La OBS también es la fuente de datos sobre si un país cumple con los requisitos mínimos de entrada para la transparencia presupuestaria para la OGP, que son la publicación de la Propuesta de Presupuesto del Ejecutivo y el Informe de Auditoría.

Entonces, ¿qué nos dice la Encuesta de Presupuesto Abierto?

Primero, 29 de los países 47 OGP se clasifican en el OBI como información insuficiente del presupuesto al público. Estos miembros de 29 OGP obtuvieron una puntuación de 60 o inferior en 2015 OBS. Cuatro de esos países proporcionan información presupuestaria mínima, la segunda categoría más baja. En términos de regiones OGP, los puntajes promedio de OBI fueron los siguientes: África 55; Asia 62; Europa 59; Las Américas 58.

En segundo lugar, en promedio, el ritmo de mejora en la transparencia presupuestaria es lento. En todos los países de OGP en la Encuesta, hubo un aumento promedio de solo +2 en el OBI entre las encuestas de 2012 y 2015, que es menor que la mejora de +3 en promedio para todos los países en la OBS.

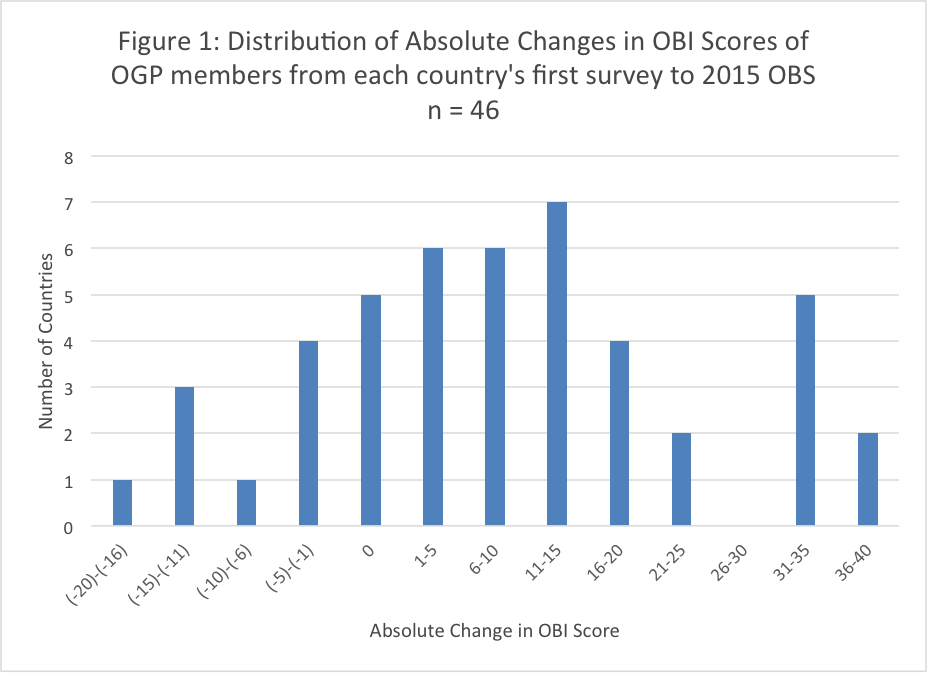

Tercero, el progreso es muy desigual entre los miembros de OGP. La Figura 1 muestra la distribución de los cambios absolutos en los puntajes de los países miembros de OGP del primer inclusiónLos gobiernos participantes de OGP están trabajando para crear gobiernos que realmente sirvan a todas las personas. Los compromisos en este ámbito pueden abordar personas con discapacidad, mujeres y niñas, lesbianas, gays, bisexuales, tr... Más en la OBS a la encuesta de 2015, por magnitud del cambio y número de países.

{kind=link}

Cuarto, hay algunos ejemplos sobresalientes entre los países de OGP de rápidos aumentos en la transparencia fiscal.. El puntaje máximo posible en el OBI es 100, por lo que los siguientes aumentos en los puntajes (extraídos de los mismos datos que en la Figura 1) representan incrementos importantes en el nivel de transparencia presupuestaria.

- En África: Malawi + 37; Liberia + 35;

- En las Américas: Honduras + 31; República Dominicana + 39; El Salvador + 25;

- En Asia: Mongolia + 33; Azerbaiyán + 21; Indonesia + 17;

- En Europa: Georgia + 32; Túnez + 31; Bulgaria + 18; Albania + 13; Croacia + 11.

Quinto, también hay algunos ejemplos notables de retroceso en la transparencia fiscal entre los miembros de OGP en el período más reciente.. Las reducciones notables en los puntajes del OBI (caídas de 10 o más en el OBI entre las encuestas de 2012 y 2015) incluyen: Reino Unido (-13), Corea (-10), República Eslovaca (-10) y Honduras (-10). Y hay cuatro miembros de OGP que, en la OBS de 2015, no cumplieron con los criterios mínimos de elegibilidad de transparencia fiscal para ser miembros de OGP en términos de disponibilidad del Informe de Auditoría: Malawi, Túnez, Liberia y España.

El miembro de OGP con la mayor mejora entre 2012 OBS y 2015 OBS fue Túnez, que aumentó su puntaje en puntos 31 al publicar la Propuesta de Presupuesto del Ejecutivo y el Presupuesto Ciudadano. Rumania (+ 28) y la República Dominicana (+ 22) vieron mejoras sustanciales en su puntaje OBI al mejorar la exhaustividad de la Propuesta de Presupuesto del Ejecutivo. Perú, Filipinas, Sierra Leona, Italia, Malawi, Georgia y El Salvador mejoraron en puntos 10 o más.

¿Qué tan bien puntúan los países de OGP en la participación pública en la elaboración del presupuesto y en la fortaleza de supervisión legislativaLa supervisión parlamentaria efectiva del poder ejecutivo es clave para la integridad de los sistemas democráticos y, por extensión, para la agenda de gobierno abierto. Especificaciones técnicas: Compromisos que inv...?

El puntaje promedio de participación pública en 2015 para todos los países 102 encuestados fue solo 25 fuera de 100, mientras que para los países miembros de OGP el promedio fue 36. Esto significa que los miembros de OGP son significativamente más abiertos que los que no son miembros, en promedio. Sin embargo, en términos absolutos, un puntaje o 36 significa que, en promedio, los países OGP incluidos en la OBS solo brindan oportunidades débiles para que el público participe en el proceso presupuestario.

La tabla 1 muestra los puntajes promedio de participación por región de OGP para los miembros de OGP.

Tabla 1: Puntajes de la encuesta de presupuesto abierto 2015 para la participación pública en el proceso presupuestario

para miembros de OGP

|

Promedio para África Promedio para las Américas Promedio para Asia Promedio para Europa Promedio para todos los países de OGP |

|

37 35 43 33 36 |

El actor destacado en participación pública en los 102 países en la OBS de 2015 fue Corea del Sur, con una puntuación de 83. Esto contrasta fuertemente con el historial de consultas públicas de Corea en el desarrollo e implementación de su primer y segundo Planes de Acción de OGP. Los informes de IRM para este país encontraron que no estaba claro cómo, si es que lo hizo, el gobierno involucró al público en el desarrollo o implementación de los Planes de Acción.

Otros miembros de OGP que obtuvieron puntajes superiores a 60 para la participación pública en la Encuesta 2015 fueron Noruega (75), Brasil (71), EE. UU. (69), Filipinas (67), Sudáfrica (65) y Nueva Zelanda (65).

Con respecto a la solidez de la supervisión legislativa, existe un rango muy amplio de puntajes en todos los países, aunque, como se ilustra en la Tabla 2 a continuación, hay una variación regional limitada.

Tabla 2: puntajes de la encuesta de presupuesto abierto 2015 para la fortaleza de la supervisión legislativa por región

|

Promedio para África Promedio para Europa Promedio para Asia Promedio para las Américas Promedio para todos los países de OGP |

52 (rango 33-85) 54 (rango 17-94) 55 (36-82) 67 (rango 30-85) 58 (17-94) |

Los hallazgos notables con respecto a la supervisión legislativa son que los países de 19 OGP (40% de todos los miembros de OGP) no tienen una oficina de investigación presupuestaria especializada adscrita a la legislatura, y en los países de 22 OGP (47%) hubo una garantía de calidad débil o nula. sistema para auditoríasLos marcos institucionales y legales son necesarios para garantizar la integridad de la información financiera y el cumplimiento de las normas y procedimientos presupuestarios. Especificaciones técnicas: Estos....

Entonces, ¿qué pasos deberían tomar los países OGP en sus próximos Planes de Acción para aumentar la transparencia fiscal y la participación?

Como se señaló, muchos de los rápidos aumentos en los puntajes de OBI logrados por varios miembros de OGP en los últimos años provienen de la publicación de documentos presupuestarios que ya se produjeron para uso interno y para donantes, pero que no se pusieron a disposición del público. Simplemente decidir publicar dichos informes y documentos sería un paso muy efectivo y de bajo costo que muchos países deberían considerar para aumentar rápidamente la transparencia. La primera publicación de esta serie analizó en profundidad esta y otras acciones específicas que los miembros de OGP deberían considerar ahora para aumentar la transparencia y la participación pública en el presupuesto en sus próximos Planes de Acción. La publicación final de esta serie analizará qué tan bien los países implementaron los compromisos de apertura fiscal en sus primeros Planes de Acción.

[ 1 ] Consulte 'Definición del contenido técnico de las normas mundiales: síntesis y revisión analítica Informe revisado de la fase 1

para el grupo de trabajo GIFT Advancing Global Norms. http://fiscaltransparency.net/wp-content/uploads/2012/03/GIFT-Defining-t…